Après une année 2022 douloureuse pour les investisseurs, 2023 a connu un fort rebond des marchés financiers. Si nous avions abordé l’année 2023 avec optimisme, particulièrement sur la classe d’actifs obligataire, l’ampleur de la hausse des marchés actions a étonné.

Après une année 2022 douloureuse pour les investisseurs, 2023 a connu un fort rebond des marchés financiers. Si nous avions abordé l’année 2023 avec optimisme, particulièrement sur la classe d’actifs obligataire, l’ampleur de la hausse des marchés actions a étonné. La surprise a commencé dès le mois de janvier avec les excellents résultats des entreprises européennes qui ont déjoué les pronostics des analystes financiers et le contexte fortement inflationniste. La résolution en douceur de la faillite de Silicon Valley Bank et le rachat du Crédit Suisse furent également de bonnes nouvelles. Le reste de l’année a été rythmé par des publications rassurantes en matière d’inflation et de maintien de la consommation des ménages, aux États-Unis particulièrement. Cet atterrissage en douceur a permis aux banquiers centraux d’adopter un discours moins restrictif qui laisse entrevoir une normalisation de l’environnement de taux pour 2024. Ces signaux positifs ont donné du carburant aux marchés et ont alimenté une forte hausse des actions et des obligations en novembre et décembre.

Ainsi, l’action des banques centrales occidentales a été un « driver » essentiel des marchés financiers, comme c’est le cas depuis la crise de 2008. Cette année encore, la baisse à venir des taux directeurs devrait permettre un bon comportement des marchés grâce notamment à une réallocation d’une partie des placements monétaires vers les autres classes d’actifs. Outre cette logique de flux, nous considérons que les rendements sont attractifs dans de larges segments de la sphère obligataire et nous voyons des opportunités sur les marchés actions, notamment autour de la thématique de l’intelligence artificielle. Le développement de l’Inde, où HSBC se renforce, est également une conviction avec un fort potentiel.

Si l’optimisme est de mise à nouveau cette année, nous restons vigilants car les facteurs de risque ne manquent pas : l’entrée en récession reste une possibilité, en Europe notamment, l’inflation pourrait repartir à la hausse dans un contexte géopolitique très incertain que complexifient de multiples échéances électorales. En 2024, la moitié de la population mondiale en âge de voter sera appelée à le faire ! Avec un taux d’alternance élevé et la poussée des extrêmes, ces élections pourront avoir des effets sur les marchés. Ce contexte complexe et mouvant assurera l’intérêt de vos échanges avec nos spécialistes en investissement en 2024. Gageons que cela permettra en particulier à notre gestion sous mandat de déployer votre épargne avec agilité pour tirer le meilleur des marchés, comme ils l’ont fait en 2023. Nous sommes tous mobilisés pour vous servir au mieux et toute l’équipe de la banque privée se joint à moi pour vous souhaiter une heureuse année, placée sous le signe de la réussite et de l’épanouissement.

François Essertel

François Essertel

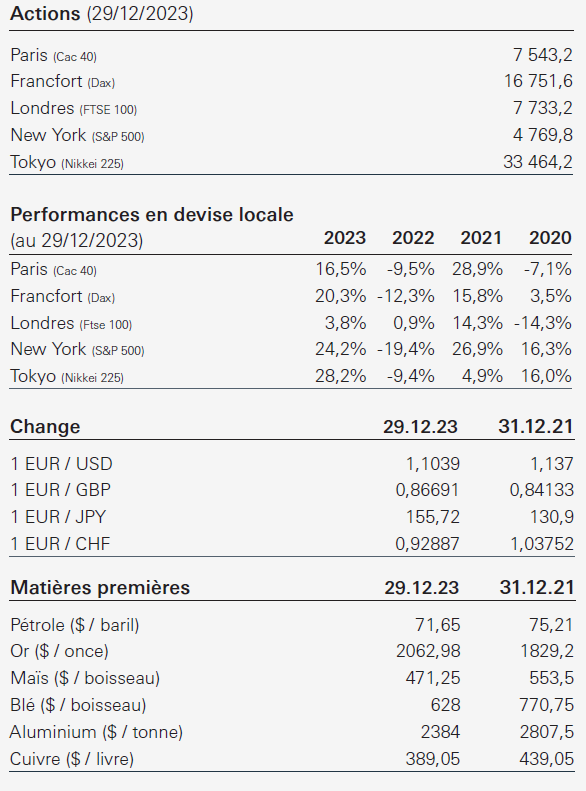

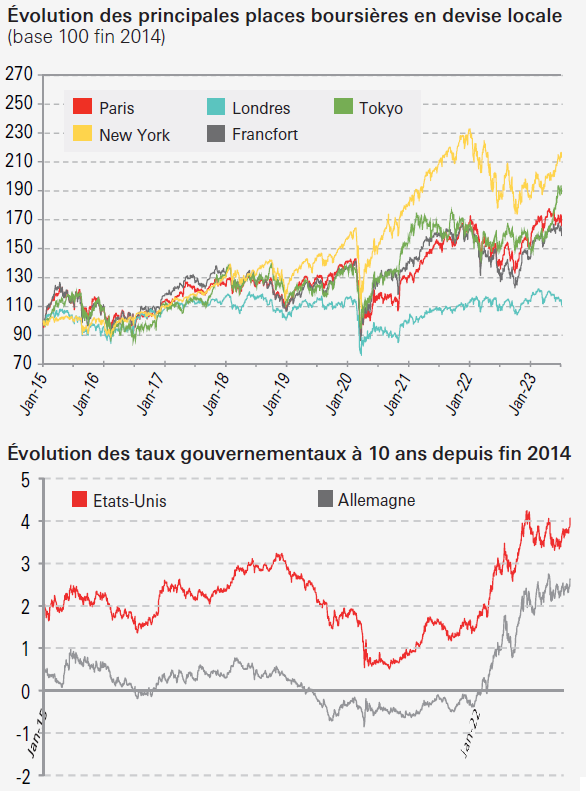

L’année 2023 a été un très bon cru pour les marchés financiers. L’indice MSCI All Country termine en hausse de 23 % en dollars et 19 % en euros. Quels en ont été les principaux contributeurs ?

1/ Le marché a été tiré par les valeurs américaines et plus précisément par quelques grandes valeurs technologiques. Les États-Unis ont surperformé l’ensemble des marchés avec un rebond de 22 % pour l’indice S&P500 soutenu par :

- une croissance économique résiliente et de bons résultats des entreprises,

- un marché de l’emploi solide qui a permis un maintien de la consommation des ménages à des niveaux élevés grâce à la baisse du taux d’épargne.

Ce rebond a été encore plus marqué pour les valeurs technologiques. L’indice NASDAQ 100 a bondi de presque 49 % en euros grâce à ses sept plus grosses capitalisations, les « Magnificent Seven », dont la valeur a plus que doublé, poussées par l’engouement pour l’Intelligence Artificielle. Ces quelques valeurs représentent plus de la moitié de la progression de l’indice S&P500 : sa version « Equal Weighted » ne progresse « que » de 8 % en euros sur l’année.

2/ les actions européennes font également un très beau parcours. L’indice EuroStoxx 50 progresse de 22 %. Cette performance est d’autant plus remarquable que les valeurs technologiques représentent uniquement 5 % des indices européens contre 38 % pour le S&P500.

3/ Les performances sectorielles sont disparates. Les secteurs « défensifs » comme la santé (-1 %), les biens de consommation (-3 %), le service aux collectivités (-5,6 %) et le secteur des matières premières (-4 %) ont été notamment décevants.

4/ Enfin, il fallait éviter l’Asie (MSCI Asia ex Japan +0,3 % en euros) et plus particulièrement la Chine (-16 % en euros). L’économie chinoise est toujours à la traîne, le secteur immobilier qui représentait historiquement plus du quart de la création de richesse nationale, n’est toujours pas assaini et cela continue à peser sur la croissance. Les mesures prises par Pékin n’ont pas rassuré les investisseurs à ce stade et, les tensions géopolitiques aidant, la bourse chinoise a souffert de flux sortants massifs.

Nous sommes positifs pour l’année 2024. L’indice S&P500 a terminé dans le vert au cours de 13 des 15 dernières années d’élection présidentielle américaine, avec un gain moyen de 10 %. Mais le début d’année pourrait être plus difficile car nous considérons qu’une grande partie des bonnes nouvelles est désormais dans les cours avec notamment des anticipations de baisses de taux qui nous paraissent trop optimistes, tant dans leur timing que dans leur ampleur.

La loi de finances pour 2024 a été publiée au Journal officiel du 30 décembre 2023. Deux jours plus tôt, le Conseil constitutionnel rendait sa décision et validait l’essentiel du texte. Si les principales mesures concernent les entreprises avec, entre autres, la transposition de la directive Pilier 2 et le renforcement de l’arsenal fiscal de l’administration en matière de contrôle fiscal et de lutte contre la fraude, plusieurs mesures significatives impactent les personnes physiques.

Fiscalité des entreprises

Transposition de la directive Pilier 2 (art. 33) : la mesure phare de cette loi est la transposition de la directive européenne Pilier 2 dite « règles GloBE » (règles globales anti-érosion de la base d’imposition) en application des travaux et commentaires de l’OCDE. Cette directive vise à assurer un niveau minimum mondial d’imposition pour les groupes d’entreprises multinationales. L’imposition minimale est fixée à 15 %, et ce texte est applicable aux entreprises multinationales ayant un CA consolidé supérieur à 750 M€.

Contentieux et contrôle fiscal

La loi de finances dispose d’une importante batterie de mesures visant à renforcer la lutte contre la fraude aux finances publiques.

Parmi ces mesures, citons la création d’un délit de mise à disposition d’instruments de facilitation de la fraude fiscale (art. 113), l’extension du champ d’application d’indemnisation des aviseurs fiscaux (art. 123), la modification des modalités de réalisation des contrôles fiscaux (art. 117), l’anonymisation des agents…

Si la fiscalité des entreprises et la lutte contre la fraude fiscale représentent les volets les plus importants de cette loi de finances, il convient de relever plusieurs mesures concernant les personnes physiques.

Fiscalité des personnes

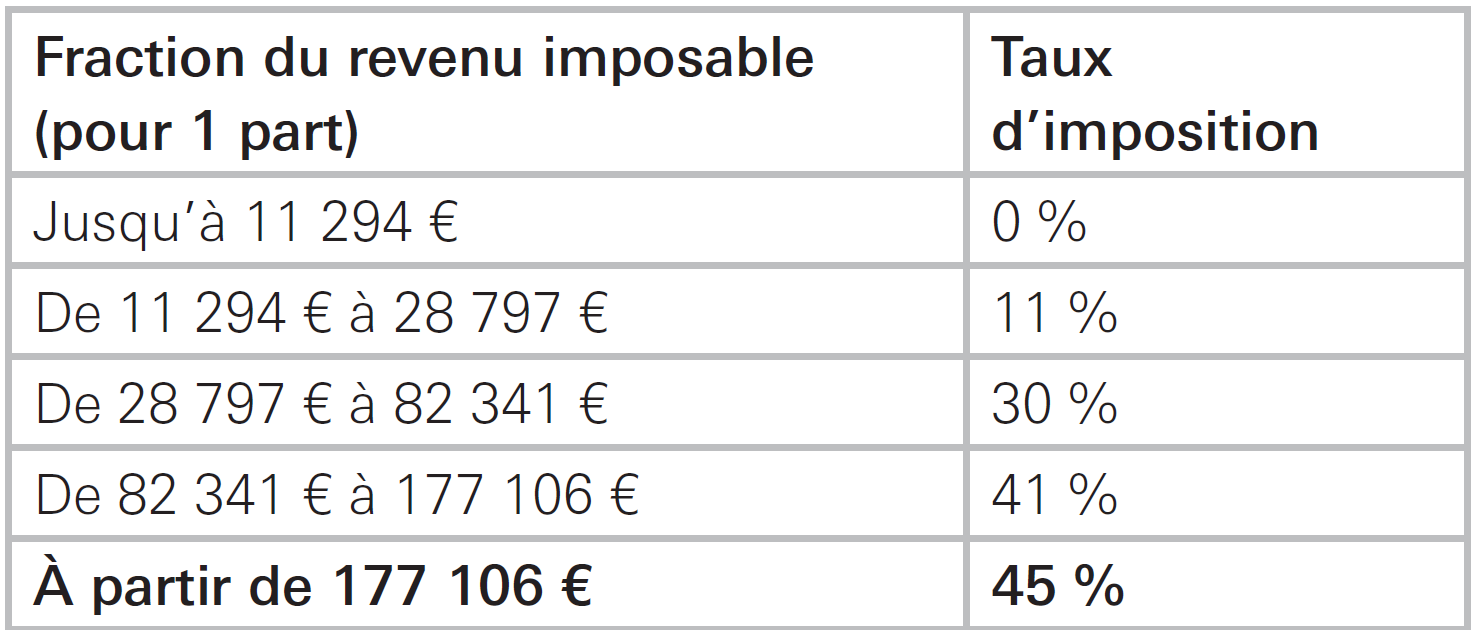

Impôt sur les revenus (art. 2) : le premier point, en faveur des contribuables, est la revalorisation du barème de l’impôt sur le revenu de 2023. Cette revalorisation est indexée sur l’évolution de l’indice des prix hors tabac de 2023, soit 4,8 % au titre de l’année.

Barème imposition des revenus de 2023

- Prélèvement à la source - PAS (art. 19) : changement de paradigme, le taux individualisé du PAS devient la norme pour les couples mariés ou pacsés. Les couples conservent la faculté d’opter pour l’ensemble des revenus d’un taux de PAS calculé au niveau du foyer fiscal. L’entrée en vigueur est fixée au 1er septembre 2025.

- « Dutreil transmission » précisions sur les activités éligibles et les activités exclues du dispositif de faveur (art. 23) : afin de faire échec à deux décisions de la Cour de cassation et du Conseil d’État et favorables aux contribuables, la loi de finances vient apporter des précisions quant aux activités éligibles au régime Dutreil, en excluant expressément « toute activité de gestion de son propre patrimoine mobilier ou immobilier ». Les activités de loueurs d’établissements commerciaux, de location touristique ou encore de location meublée à usage d’habitation se voient donc définitivement exclues de ce dispositif.

- Donation de sommes d’argent en démembrement et quasi-usufruit ; la dette de restitution détenue par le nupropriétaire n’est plus déductible de l’actif successoral du quasi-usufruitier (art. 26) : la donation de la nue-propriété d’une somme d’argent crée de fait un quasi-usufruit. Le nu-propriétaire est assujetti à une imposition réduite assise sur la valeur de la nue-propriété. Au décès du quasi-usufruitier, il dispose alors d’une créance sur la succession égale à la valeur en pleine propriété de la somme donnée.

Afin d’éviter des pratiques agressives d’optimisation en matière de transmission, la loi de finances introduit un nouveau dispositif anti-abus conduisant à la nondéductibilité, à l’actif successoral, de la dette de restitution portant sur une somme d’argent dont le défunt s’était réservé l’usufruit et avait donné la nuepropriété.

Ce dispositif ne trouvera pas à s’appliquer et la créance de restitution restera déductible de l’actif successoral dans deux cas :

- l’usufruit résulte d’une transmission par décès au conjoint survivant ;

- pour les dettes de restitution contractées sur le prix de cession d’un bien dont le défunt s’était réservé l’usufruit ET sous réserve qu’il peut être justifié que la dette n’a pas été contractée dans un objectif principalement fiscal.

Cette mesure s’applique aux successions ouvertes à compter du 29 décembre 2023.

Impôt sur la fortune immobilière : aménagement des règles de déductibilité des dettes pour les sociétés (art. 27).

Les parts ou actions de sociétés sont imposables à l’IFI pour la fraction de la valeur représentative des biens et droits immobiliers détenus directement ou indirectement par la société.

La loi de finances introduit une nouvelle mesure antiabus en excluant pour le calcul de la valeur imposable à l’IFI les dettes contractées directement ou indirectement par la société et qui ne sont pas afférentes à un actif immobilier imposable.

Cette mesure s’applique à l’IFI 2024.

L’ensemble de l’équipe d’ingénierie patrimoniale profite de cette tribune pour vous présenter, ainsi qu’à vos proches, nos meilleurs voeux pour 2024.

En ce début d’année, nos experts en investissement Diane Alexane, CFA, responsable de la Gestion conseillée HSBC Private Bank Luxembourg et Nicolas Budry, responsable de la Stratégie d’investissements HSBC Private Bank France, répondent à trois questions d’actualité et vous présentent leurs recommandations d’investissement préférées pour 2024.

I. Est-il trop tard pour revenir sur les obligations ?

II. Peut-on encore trouver des opportunités sur le marché actions ?

III. Comment mieux gérer la volatilité ?

Retrouvez dès à présent la version intégrale de cette interview : https://grp.hsbc/6049RQ4QS

Note - Depuis l’enregistrement de cette vidéo, nous avons réévalué ce calendrier et anticipons désormais des baisses de taux dès le deuxième trimestre.

Outre la croissance économique, les bénéfices des entreprises et les taux, plusieurs autres thèmes forts influeront sur les marchés en 2024.

Les marchés s’inquiètent de la dette publique américaine car elle pourrait avoir un impact sur la croissance (comme c’est le cas au Japon et en Italie, par exemple). Les élections américaines de 2024 seront le théâtre de débats cruciaux. Des questions telles que la dette, les tarifs mondiaux et les coûts de la santé devraient être au centre des préoccupations, et pourraient modifier les perspectives d’inflation. En outre, les tensions persistantes entre les États-Unis et la Chine pourraient introduire une dose de volatilité dans le contexte électoral.

Enfin, dans un monde multipolaire, la collaboration entre les nations est plus difficile. Cependant, certains impératifs clairs, comme la transition écologique, pourraient encourager une certaine coopération malgré les tensions géopolitiques.

C’est pourquoi nos priorités pour les investisseurs sont la qualité, la diversification des rendements ainsi que la protection contre le risque dans ce monde complexe et volatil.

Prolongation de la duration des obligations avant un assouplissement des politiques monétaires

Les rendements obligataires ont connu une hausse plus importante qu’attendu en 2023 car les banques centrales ont augmenté leurs taux plus longtemps que prévu. Cependant la pause est bien là, ce qui a déjà fait baisser les rendements par rapport aux récents plus hauts.

Notre stratégie consiste à prolonger la duration en prévision des futures baisses de taux (que nous attendons à partir de juin 2024), car le marché a tendance à sous-estimer le rythme auquel la Fed diminue ses taux. Nous préférons les obligations d’État des marchés développés et les maturités allant de 7 à 10 ans, dans le but de verrouiller les rendements attractifs actuels.

Augmentation de l’exposition aux actions américaines pour profiter du soft landing

L’économie américaine continue de surprendre à la hausse. Son solide marché du travail et la baisse de l’inflation soutiennent les dépenses des consommateurs ; la politique de relance soutient les investissements ; et les États-Unis sont relativement autosuffisants en énergie, les rendant moins sensibles au risque d’un choc pétrolier.

Nous restons positifs sur les grandes valeurs technologiques, en particulier l’IA générative et les transports d’énergie nouvelle, qui ont montré qu’ils pouvaient performer même dans un environnement de taux élevés. Le consommateur américain continue de faire preuve de résilience, ce qui nous conforte dans notre thème American Resilience et dans notre stratégie d’exposition aux grands indices actions US.

Couvrir les risques via des solutions alternatives et des stratégies multi-asset

Les actions des banques centrales restent dépendantes des données économiques, l’Europe flirte avec la récession et l’évolution de la croissance chinoise est mitigée. La guerre en Ukraine et à Gaza continue de nourrir la volatilité sur les marchés de l’énergie, des matières premières et des devises. Tous ces facteurs devraient maintenir une volatilité élevée, créer de la dispersion sur les marchés et générer des opportunités pour les investisseurs agiles.

Différentes stratégies s’offrent à nous pour atténuer ces risques : les hedge funds peuvent profiter des arbitrages créés par la volatilité et les stratégies multi-asset peuvent atténuer la volatilité grâce à la diversification. Le cycle des taux ayant atteint son plateau, les obligations et les actions pourraient être moins corrélées, améliorant ainsi la diversification. Enfin, certaines stratégies exploitent la volatilité afin de générer des revenus pour stabiliser les rendements des portefeuilles.

Diversification de l’exposition aux marchés émergents

Les investisseurs sont parfois trop exposés à leurs marchés locaux ou aux marchés les plus familiers. Cependant, il existe de belles histoires de croissance dans les marchés émergents permettant une réelle diversification, en réduisant le risque tout en élargissant l’ensemble des opportunités.

Les actions et obligations indiennes devraient bénéficier du fort momentum cyclique de son économie et de sa croissance structurelle. L’ASEAN et le Mexique offrent également de la diversification avec l’émergence de la classe moyenne ; enfin, il existe de belles opportunités sur Hong Kong et la Chine continentale dans les secteurs des services, d’Internet et des véhicules électriques.

Source : GIC octobre 2023

Sources : Bloomberg.

Solutions d’investissement

L’Asie dans le Nouvel Ordre Mondial

Les opportunités en Asie sont multiples. La région a réussi sa diversification des chaînes d’approvisionnement. Il existe des opportunités de croissance en Inde et dans l’ASEAN, soutenues par des investissements étrangers et nationaux, une population jeune, les progrès technologiques et la transition écologique.

Technologie révolutionnaire

Les nouvelles technologies prendront une large place dans nos thématiques d’investissement, notamment grâce au développement de l’intelligence artificielle. Le secteur aérospatial connaît également une renaissance grâce aux avancées technologiques, aux tensions géopolitiques et à la montée en puissance d’entreprises privées et dans les économies émergentes.

Action climatique

Nous observons une tendance globale vers la production d’énergie à faible émission carbone et une augmentation de l’indépendance en matière de production d’énergie domestique, avec un intérêt croissant pour les énergies renouvelables.

Une société qui évolue

La société mondiale évolue afin d’offrir à chacun un meilleur environnement de vie. Les villes intelligentes investissent massivement dans la collecte et l’utilisation de données pour optimiser la circulation et la consommation d’énergie. L’urbanisation rapide (en particulier dans les marchés émergents), le développement de l’IA dans le secteur de la santé, et le progrès global en matière d’égalité des sexes sont à prendre en considération dans nos investissements.

Investir avant la première baisse de taux de la Fed

La résilience du marché américain offre des opportunités dans les secteurs de l’industrie, de l’ingénierie, de la construction et de la technologie. Les obligations émises par les institutions financières sont considérées comme attractives par rapport aux obligations d’entreprises, en mettant l’accent sur les obligations bancaires senior.

Les marchés du capital investissement et du capital-risque ont connu un ralentissement de leurs activités en 2023. Le contexte macro-économique incertain, marqué par une croissance modérée sur fond de hausse des taux, a entraîné un ralentissement des transactions, et a rendu plus difficiles les levées de fonds. Aux États-Unis, les valeurs de sortie ont chuté de 40,7% entre le deuxième et le troisième trimestre, s’établissant au niveau le plus bas depuis la grande crise financière mondiale de 2008. Ce ralentissement impacte également le niveau des distributions réalisées auprès des investisseurs. Le crédit privé a constitué une classe d'actifs populaire grâce à un déséquilibre persistant entre l’offre et la demande des investisseurs. Le marché secondaire a proposé des décotes importantes permettant ainsi un point d’entrée attractif pour les investisseurs. 2024 devrait être marqué par une amélioration de l’activité du marché du Private Equity qui devrait renouer avec la croissance et avec une normalisation des distributions aux investisseurs à moyen terme.

Depuis le pic de 2021, des distributions plus faibles ont eu un impact négatif sur la collecte de fonds de capital-investissement, même si la situation est moins négative qu’attendue dans le contexte actuel. En 2023, les investisseurs ont encore engagé des sommes importantes en faveur des fonds de capital-investissement. Alors que certains ont dû rééquilibrer leurs portefeuilles au détriment des alternatives, après la chute des marchés actions et obligataires en 2022, le rebond des marchés d'actions en 2023 a réduit cet impact.

La collecte des fonds de capital-investissement est restée relativement solide, avec 618 Md$ levés sur les trois premiers trimestres de l’année. Ce montant est supérieur à la moyenne annuelle des levées de fonds atteinte entre 2010 et 2020 (549 Md$). Ce montant reste toutefois inférieur à la moyenne de 2021 et 2022 (949 Md$ au pic de l’activité).

Même si la hausse des taux a une incidence sur les sorties et le niveau de valorisation des participations, le contexte actuel offre de réelles opportunités pour se repositionner sur certains segments, tel le marché secondaire.

Si nous nous orientons vers un environnement plus récessif, il est probable que nous assisterons à une volatilité supplémentaire sur les marchés du Private Equity. De ce fait, les volumes investis seraient moins conséquents à court terme.

L’évolution des politiques monétaires au cours de 2024 se traduira par une baisse des taux, ce qui pourrait relancer l’activité du « non-coté » dès le second semestre 2024 et au cours de l’année 2025. Les principaux engagements de 2024 devraient se déployer.

Ce contexte de hausse des taux risque de susciter plus de dispersion entre les acteurs du Private Equity, et élargir l’écart de performance entre les meilleurs fonds (premier quartile/ premier décile) et les moins bien positionnés (dernier quartile/dernier décile). Cet écart est déjà plus important pour les fonds levés sur la période 2021 et 2022, même si ces fonds sont encore en cours de déploiement de capital. Cette situation souligne l’importance de bien sélectionner le bon manager de capital investissement.

Tout au long de l'année 2023, les taux d'intérêt ont atteint leur plus haut niveau sur seize ans (le rendement du 10 ans américain dépassant les 5 %) d'où un renforcement de l’endettement des sociétés utilisant l’effet de levier.

Cette hausse des taux n’a pas eu que des effets négatifs, puisqu’il a permis de créer une différenciation entre les acteurs qui créaient de la valeur principalement par l’utilisation du crédit et de l’effet de levier, et les managers capables de mettre en place des changements opérationnels et stratégiques afin de créer de la valeur pour les investisseurs.

Les engagements secondaires ont diminué de 25 % à 43 Md$ au premier semestre 2023 par rapport à l’année précédente (57 Md$). Ce segment du Private Equity reste une conviction clé pour nous en 2024. Nous continuons à voir peu de ventes en détresse de la part des investisseurs. Les prix des transactions semblent se stabiliser, voire progresser à l’image de ce qui s’est passé dans les marchés listés.

Malgré les défis de 2023, nous estimons que la classe d'actifs du capital-investissement est en passe de connaître un parcours positif en 2024. Les « Limited Partners » ont des perspectives plus positives pour 2024 : 71 % d’entre eux pensent que 2024 va constituer un bon millésime (source : Coller Capital), ce qui pourrait suggérer une approche continue de leur part pour engager de nouveaux capitaux. Nous continuons de penser qu’un déploiement discipliné et régulier dans la classe d'actifs du capital-investissement est intéressant. En 2024, nous nous attendons à voir un nombre croissant d’actifs matures arriver sur le marché et procéder à des opérations de sortie. Nous prévoyons donc une normalisation du marché du capital-investissement qui devient une classe d’actifs incontournable dans le cadre d’un portefeuille diversifié. Nous nous attendons par conséquent à un retour à la normale des distributions pour les investisseurs dans un horizon de moyen terme.

Comité de rédaction : Laurent Grisard (Responsable de la gestion sous mandat) ; Julie Badaoui (Responsable Marketing France & Luxembourg), Nicolas Budry (Responsable Global Advisory Propositon France), Arnaud Meleard ( Ingénieur patrimonial) ; Jean-Michel Starck (Directeur de l’Offre)